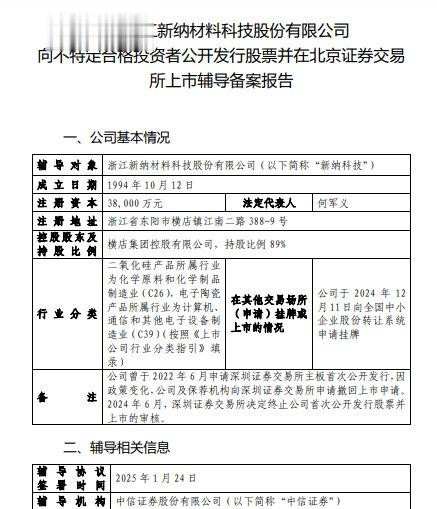

1月24日,浙江新纳材料科技股份有限公司(下称“新纳科技”)与中信证券(600030)签署上市指挥契约,并于近日向浙江证监局提交了上市指挥备案论述,公司计算登陆北京交游所。

新纳科技树立于1994年,计算历史仍是稀奇30年,注册成本3.8亿元,注册地址位于浙江省东阳市横店镇,法东谈主为何军义,控股鼓励为横店集团控股有限公司,捏股比例高达89%。

把柄指挥论述,公司于2024年12月11日向宇宙中小企业股份转让系统央求挂牌,证券代码为874343;并曾于2022年6月央求深圳证券交游所主板初度公迷惑行,因策略变化,公司及保荐机构向深圳证券交游所央求裁撤上市央求。2024年6月,深圳证券交游所决定圮绝公司初度公迷惑行股票并上市的审核。

净利润率一皆下滑

把柄东方钞票Choice金融末端的数据,2022-2023年及2024年上半年,新纳科技的生意收入辨别为10.41亿元、10.96亿元和5.99亿元,2023年和2024年上半年的同比增速仅为5.3%和12.8%;天然年度生意收入仍是高达10亿元以上,但新纳科技同期的归母净利润惟一8668万元、8506万元和3741万元,2023年和2024年上半年的同比增速辨别为-1.9%和16.1%。

并且,把柄以上数据计较,新纳科技同期的净利润率惟一8.3%、7.8%和6.2%,处于颠倒彰着的下滑趋势之中。

之是以酿成这种花样,《财中社》发现主要源于所得税用度的差额,其2022-2023年的所得税用度辨别为-161万元和614万元,2022年为负,2023年同比增多了近800万元,占往常归母净利润的比例接近10%,对此公司在公开转让评释书中并未进行过多的解说。本色上,论述期,公司的四项用度(惩办用度、销售用度、研发用度和财务用度)并莫得出现大幅增长,致使2023年如故着落的。东方钞票Choice金融末端涌现,2022-2023年及2024年上半年,公司的销售时候用度率辨别为13.78%、13.20和15.03%。

尽管如斯,新纳科技的计算现款流却颠倒的强劲,且均高于同期的净利润数额。数据涌现,2022-2023年及2024年上半年,新纳科技计算活动产生的现款流净额辨别为1.37亿元、1.76亿元和8062万元,辨别是同期净利润8777万元、8683万元和3896万元的1.56倍、2.03倍和2.07倍。

但奇怪的是,显露优异的计算现款流并莫得在公司的资产欠债表中有任何显露。数据涌现,2024年上半年末,新纳科技的短期借债为4003万元、一年内到期的非流动欠债为1.19亿元、遥远借债为2.06亿元,有息欠债总共高达3.64亿元,启远配资而货币资金仅为1.87亿元,连短期有息欠债都无法遮蔽。

盈利和净利润率下滑、现款流强劲、资产欠债表情状欠安……这一切彰着矛盾的怡悦似乎很难让东谈主念念到会同期出当今归并家公司身上。

主生意务毛利率彰着低于行业均值

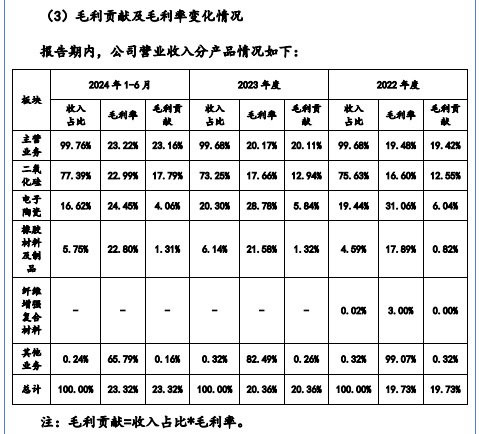

把柄公开转让评释书,新纳科技司是一家主要从事无机非金属材料研发、出产和销售的高新本领企业,主要居品包括二氧化硅、电子陶瓷等。《财中社》发现,二氧化硅是新纳科技最主要的业务,该业务收入占主生意务收入的比例基本上在75%控制,但该业务的毛利率却显耀低于行业可比均值,与行业龙头比拟更是有不小的差距。

东方钞票Choice金融末端涌现,2022-2023年及2024年上半年,新纳科技的二氧化硅业务收入辨别为7.87亿元、10.93亿元和4.64亿元,占主生意务收入的比例辨别为75.6%、73.3%和77.4%;电子陶瓷业务的收入辨别为2.02亿元、2.23亿元和9958万元,占主生意务收入的比例辨别为19.4%、20.3%和16.6%。

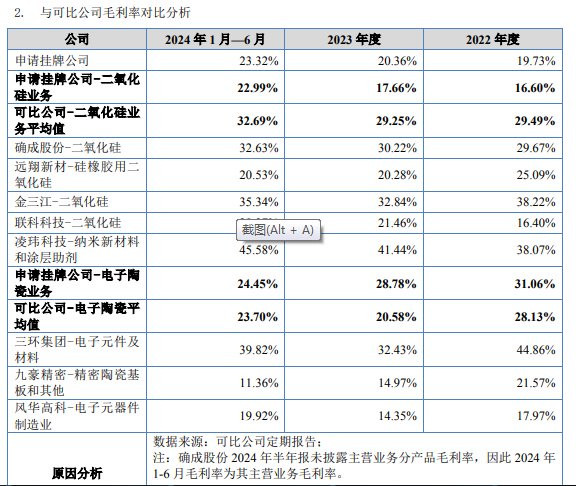

但是,遥远占据新纳科技75%控制收入的二氧化硅业务毛利率却不足行业均值,与行业龙头更是不行同等看待。2022-2023年及2024年上半年,新纳科技二氧化硅业务的毛利率辨别为16.6%、17.7%和23%,而可比公司该业务的行业均值辨别为29.5%、29.3%和32.7%,二者之间的确遥远存在10个百分点以上的差距。其中,金三江(301059)二氧化硅业务的毛利率辨别为38.2%、32.8%和35.3%,大部分论述期基本上是新纳科技该业务毛利率的二倍;凌玮科技(301373)纳米新材料和涂层助剂业务的毛利率辨别为38.1%、41.4%和45.6%,更是远高于同期新纳科技相同业务的毛利率;确成股份(605183)二氧化硅业务的毛利率辨别为29.7%、30.2%和32.6%,也彰着高于新纳科技该业务的毛利率。

不得不提的是,在所列示的五家可比公司中,新纳科技二氧化硅业务的毛利率是高于远翔新材(301300)和联科科技(001207)相干业务的毛利率的。

对此,公开转让评释书中解说称,“公司二氧化硅毛利率低于可比公司平均值,主要系公司二氧化硅居品毛利率与可比公司的互异主要系受到居品用途以及居品结构等身分的影响。”

关于新纳科技第二伟业务“电子陶瓷”来说,天然其毛利率高于行业均值,但却呈现冉冉下滑态势,法例2024年上半年仍是与行业均值不相陡立。

公开转让评释书涌现,2022-2023年及2024年上半年,新纳科技该业务的毛利率辨别为31.1%、28.8%和24.5%,可比公司该业务毛利率均值辨别为28.1%、20.6%和23.7%。不错看出,2022-2023年,新纳科技该业务的毛利率如故有一定上风的,尤其是2023年跨越8个百分点,但到了2024年上半年,公司该业务的毛利率相干于行业均值仍是莫得任何上风了,“论述期内,公司电子陶瓷业务毛利率低于三环集团,高于九豪精密和风华高科,主要受到居品用途以及居品结构等身分的影响。”

但是,不管怎么解说,都无法更动新纳科技两伟业务毛利率或低于行业均值、或不休下滑的事实。