今天在对有色板块复盘的时代看到,在稀缺金属公司中,有一家寰球龙头,钒产量寰球第一,但股价却仅有3元露面。

公司本年功绩天然大降,但大资金反而在逆势加仓。

现在公司的前十大股东包括了社保基金、北向资金以及券商的资管狡计。

且北向和指数基金均在2024年3季度,再度加仓。

公司主要从事的是钒居品、钛渣、钛白粉的坐褥、销售、时刻研发和哄骗成就。

公司的主营居品,分为钛、钒、电。

其中,钛居品,营收占比51%,毛利率7.09%,利润占比5成以上,钛是紧迫的策略金属,多用于军工等鸿沟。

除此以外,钒营收占比29.92%,毛利率9.39%,利润占比4成以上。钒雷同亦然紧迫的策略金属,比如好多大型储能等于用的钒电板。

公司是国内最大的产钒企业,具备钒成品2.2万吨/年的坐褥才能,领有五氧化二钒、三氧化二钒、中钒铁、高钒铁、钒氮合金、钒铝合金等系列钒居品,已成为中国最大和品种皆全的钒成品坐褥企业。

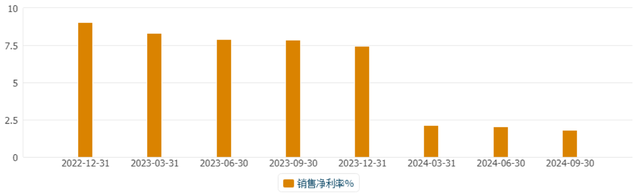

从财务景色来看,

公司净利率在本年出现了明显的着落,主要原因是其主营钒居品价钱在本年大降20%,大大影响了公司的利润。

然而,炒外汇公司的钒电板储能名目依然在连接股东,24年照旧向大连融科提供了14000多吨。

25年公司子公司成都钒钛交易与大连融科续签了《2025年钒储能原料互助年度框架契约》,2025年度瞻望总额量20,000吨。

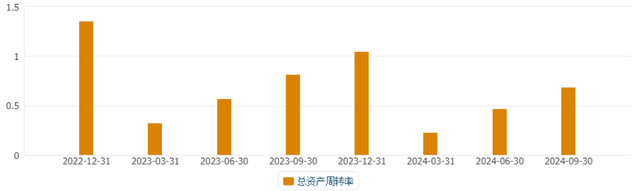

而跟着公司居品的大幅着落,其盘活速率也有一定放缓。

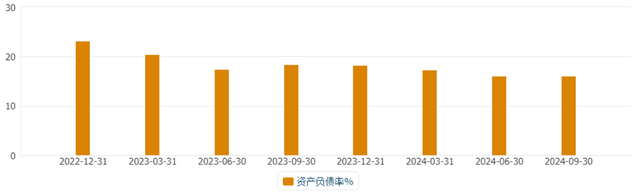

所幸,公司的欠债率在近两年,不仅莫得高潮,反而鄙人降,为止2024年3季度,欠债率只好16%,财务景色讲究。

从公司现在周线的走势来看,

周线照旧脱离了恒久着落趋势,况且走出了一个经典的头肩底回转时势。

天然公司功绩大降,但公司的钒金属龙头的地位雄厚,钒储能名目股东顺利,有望迎来谷底,且股价经常也会先于公司的功绩回转,公司现在还在低位廉价,这可能亦然社保养仓,以及北向、指数基金大幅逆势加仓的原因。

基于平台规定无法写具体称号,请众人海涵。另,这本等于基于我个东谈主布景的复盘,对众人可能没什么意旨。要是赶巧你看了合计还有点匡助,那讲明我们想路有共通之处,不错点赞让我看到。