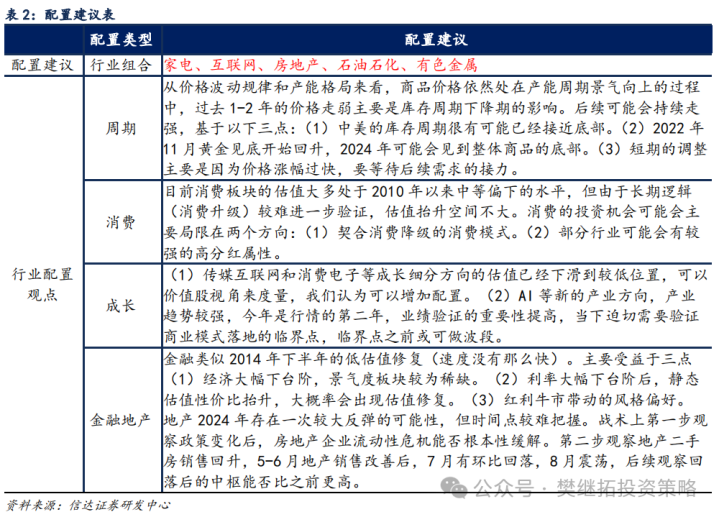

策略不雅点:牛市休整的两种情形

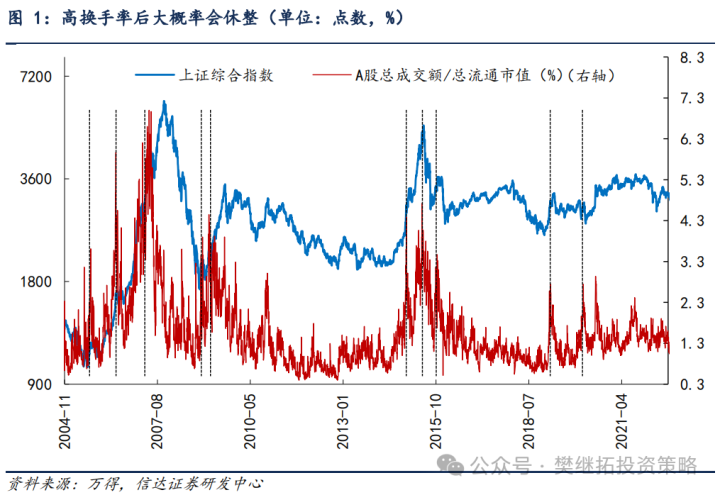

即使是牛市,如果生意量下降,市集时常也会干与季度级别的震憾休整,但需要醒宗旨是,牛市初期和牛市中后期休整平凡会有很大的互异。牛市中后期生意量下降期,市集大多会伴跟着横盘震憾,时辰2-3个月,比如2014年12月-15年1月、2006年6-8月、2007年1-2月、2007年6-7月。如果是牛市初期的休整,时辰有些时候会略长一些。比如2019年Q1事后,换手率由2.58%跌到0.7%,市集震憾休整了1年。1999年519行情第一波高潮后,全A成交额从751亿元跌到了45亿元,指数休整了半年。牛市中后期休整天然波动也不小,但时常不会编削牛市的氛围,但牛市初期的休整,由于时辰略久,况且投资者盈利不大,休整后时常会有部分投资者会系念重回熊市,或者合计等于个震憾市。投资者指摘牛市的时候,时常会拿当下和牛市中后期的特征对比。而忽略了牛市初期和中后期其实有好多互异。一般来说,岂论一轮牛市有莫得盈利改善,牛市初期大多是莫得盈利辅助的,系数市集和大部分行业的高潮平凡以估值抬升为主。宏不雅层面,经济高频谋划大多偏弱,但投资者有共鸣的主淌若计谋粗造率能“迫害”之前熊市对经济的主要系念,经济中始终增长能源是什么在牛市初期时常并莫得共鸣。

(1)高换手率(高成交额)后粗造率会休整。对于最近的疏浚,咱们不错从换手率(生意额/通顺市值)的视角来看,2005年以来的历次牛市工夫,股市换手率齐会大幅回升。然则需要醒宗旨是,换手率的波动时常比指数大好多。牛市工夫,上证指数震憾上行,工夫天然也会出现疏浚,但回撤幅度时常可控。而换手率的波动时常会更剧烈,每一次换手率急速上行后,时常伴跟着快速下降,有些时候可能会跌到高潮前的水平。而生意量下降期,股市大多齐会是休整。

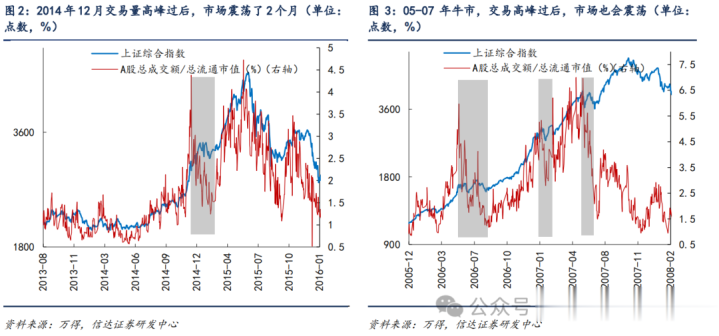

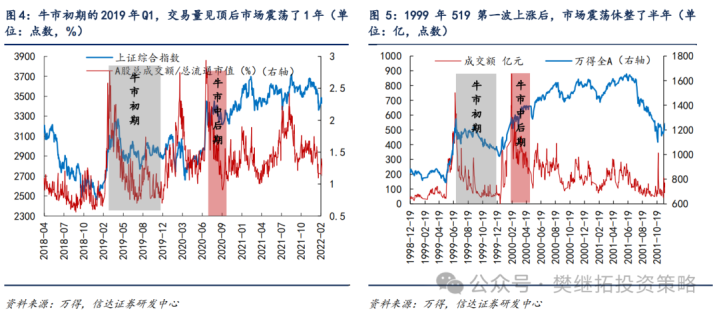

(2)如果是牛市中后期的疏浚:平凡横盘2-3个月,宽幅震憾。高潮速率较快的牛市半途,也同样出现生意量萎缩的情况,同期伴跟着季度级别的“横盘”“宽幅”震憾。比如:2014年12月-15年1月,市集处在牛市最淡漠的中间阶段,之前的两个月市集换手率由1.02%快速高潮到4.5%。随后的震憾期换手率又大幅下降到1.24%,全A指数最大回撤惟一7.6%。2006-2007年的牛市中后期,有三次生意量大幅萎缩的休整。2006年6-8月,换手率由最高的5.97%下降到了1.18%,2007年1-2月,换手率由5.31%跌到了2.79%,2007年6-7月,换手率由6.97%跌到了1.49%。这三次生意量的大幅下降,齐伴跟着指数横盘震憾2-3个月。

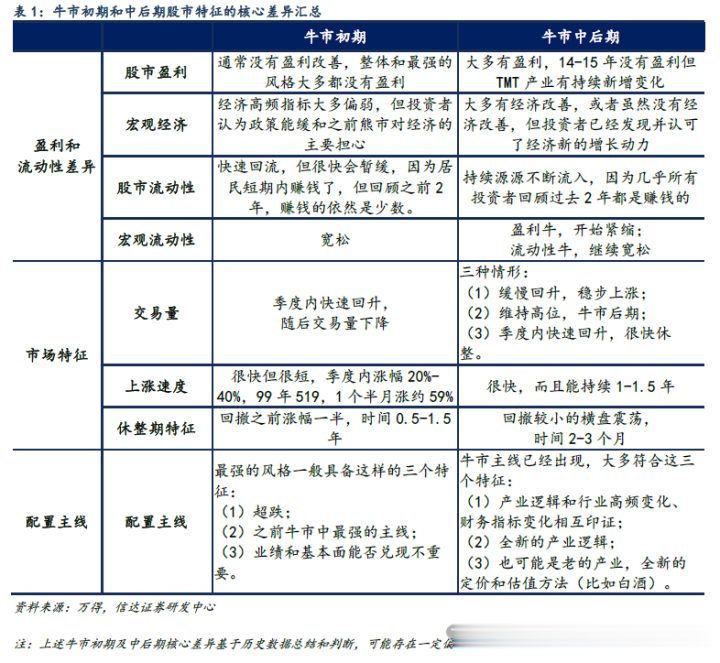

(3)但如果是牛市初期的休整:时辰有些时候会长达半年-1年。如果是牛市初期,生意量萎缩后,往交往会伴跟着更万古辰(半年到1年)的休整。比如2019年Q1事后,换手率由2.58%跌到0.7%,于此同期指数震憾休整了1年直到2020年Q2才改进高。1999年519行情第一波高潮后,全A成交额从751亿元跌到了45亿元,融券于此同期,指数休整了半年。

(4)牛市初期和中后期的其他特征互异。投资者谈牛市的时候,时常更多关注牛市中后期的特征。而忽略了牛市初期和中后期其实有好多互异。咱们合计当下粗造率股市是处在新一轮牛市的初期,而不是牛市的中后期。一般来说,岂论一轮牛市有莫得盈利支捏,牛市初期大多是莫得盈利辅助的,系数市集和大部分行业的高潮平凡以估值抬升为主。宏不雅层面,经济高频谋划大多偏弱,但投资者有共鸣的主淌若计谋粗造率能“迫害”之前熊市对经济的主要系念,经济中始终增长能源是什么大多是牛市中后期才有共鸣。行业层面,此时涨幅较大的主淌若之前牛市中推崇过的标的,2009-2014年,指数每一次起涨的第一波老是蓝筹(金融周期)搭台,2016于今,每一次市集企稳之后的领先1个季度,成长股大多会有较强推崇。但如果以市集高潮的速率和生意量回升的速率来看,高潮工夫牛市初期和牛市中后期互异不大,平凡齐会是快速放量高潮。主要互异会表目下生意量下降后,牛市初期震憾休整的时辰平凡更长,而牛市中后期生意量下降期,市集震憾休整的时辰和幅度平凡会较小。

(5)短期A股策略不雅点:牛市还在,但分解过震憾放慢,因为住户资金流入强度不及以让指数快速冲突。跟着股市供需结构的变化,额外是住户珍重的回升,股市粗造率照旧干与牛市。但这一次牛市高潮的速率可能很丢脸管9月中旬-10月上旬快速高潮的水平,因为住户资金流入的速率并莫得2014-2015年那么快:(1)最近1个月的融资余额,推崇确乎比指数强好多,但如果把9-10月加在沿途来看,融资余额回升幅度和指数涨幅分散不大,这比2014-2015年住户资金加杠杆流入时慢好多。(2)个东说念主投资者开户数9-10月快速增多,单月开户数照旧快接近2015年高点。但如果不雅察百度股票开户搜索指数,能够看到10月下旬启动,开户热度显豁下降。(3)与2014-2015年牛市不同的是,这一次住户资金大幅申购ETF,ETF界限照旧和主动居品界限相等。不外从增长速率来看,ETF增长天然快,但并莫得2020年公募主动权利居品界限增长的那么快。

冷落成立规定:金融地产(计谋最受益)>传媒互联网&破钞电子(成长股中的价值股)>上游周期(产能面容好+需求系念开释照旧相比充分)>出海(始终逻辑好,短期好意思国大选后计谋空窗期)>破钞(超跌)。10月的市集格调分化很大,生意性资金活跃,但机构磋磨重仓个股推崇较弱。如果以廉价股和事迹预亏指数来看,10月下旬逾额收益大幅上行。参考2019-2021年牛市工夫,廉价股和事迹预亏指数逾额收益与市集的相关,能够发现,2019年2-4月、2020年7-9月、2021年7-9月,低位耗费个股的推崇均强于指数。这三个阶段均是指数一波季度高潮的后期末期至震憾休整初期。是以在牛市中,低位耗费个股推崇较强,可能是一个季度高潮波段后期,市集可能很快干与或正在震憾休整的标记,市集格调可能很快会由游经验调变为机构格调。

2

本周市集变化

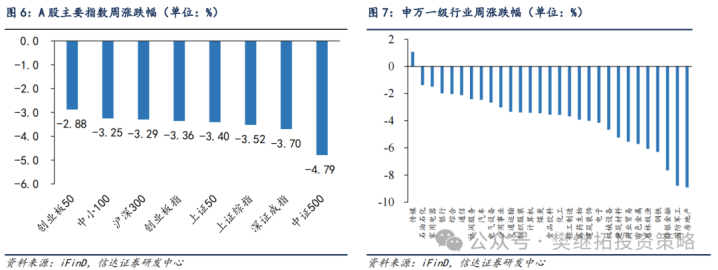

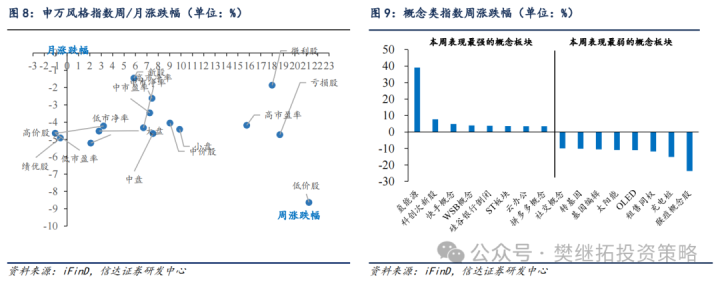

本周A股主要指数均着落,其中创业板50(-2.88%)、中小100(-3.25%)、沪深300(-3.29%)跌幅较小。申万一级行业本周绝大部分着落,仅传媒(1.07%)高潮。主见股中,氢能源(39.12%)、科创次新股(7.73%)、快手主见(4.88%)、WSB主见(3.97%)领涨,猴痘主见股(-23.68%)、充电桩(-15.15%)领跌。

风险身分:房地产市集超预期下行,好意思股剧烈波动。